扶養 控除 等 の 見直し について

好き な 人 に 会え ない 片思い税理士が解説「扶養控除等の見直し」が届いた時の対応 . 「扶養控除等の見直しについて」には是正対象の従業員とその扶養家族の名前が書いてありますので、 本人から提出を受けた扶養控除申告書と源泉徴収票を確認して、会社の年末調整に誤りがないか確認します。. 扶養 控除 等 の 見直し について税務署から「扶養控除等の見直し」が届いたときは年末調整の . 扶養控除等の条件を変更して、誤り年分の従業員の年末調整を再計算し、その結果を「扶養控除等の見直し明細票」に記入します。 たとえば、大学生の子供さんが特定扶養として控除を受けていた場合は、控除額が63万円も減少することになります . 税務署から「扶養控除等の見直しに関する書類」が届いたら. そもそも「扶養控除等の見直し」って? 扶養控除の見直し文書の見方. どう対応するのか? 一緒に送付されてくる説明書をよく読む. 従業員へ確認する. 所得超過の場合ー各市区町村へ所得証明書を取りに行ってもらう. 重複控除の場合ー従業員へ確認してどちらか一方を修正する. そのほかー内容を確認して修正する. すでに退職している従業員の場合. 税務署から送付される専用の納付書で納付する. 無視したり回答が遅いと税務調査へ. 扶養 控除 等 の 見直し についてまとめ. そもそも「扶養控除等の見直し」って? この書類が送られてくる理由について簡単に。 会社や個人事業主(以下、会社等)で勤務されている従業員の方ですと、毎年年末調整が行われます。. 年末調整のやり直しを税務署から通知されたときの対処法 . 年末調整が終了して半年以上経過してから、税務署から「扶養控除等の見直し」という通知を受け取ることがあります。 もし、年末調整の扶養控除が間違っていた場合には、どのように対応するかご存知ですか? もちろん、会社として従業員の給与に対して、源泉徴収義務があるので、年末調整計算のやり直しをすることになります。 詳しくは、次の記事で確認をしていきましょう。 目次 [ 非表示] 1. 年末調整のやり直しを税務署から通知されたら? 2. 扶養 控除 等 の 見直し について年末調整のやり直しを税務署から通知されるタイミング. 3. 年末調整のやり直しが発生した場合は、従業員へのヒアリングをはじめ適切な対処をおこなう. 11月~1月までの年末調整業務をわかりやすく図解/. 扶養 控除 等 の 見直し について「年末調整のガイドブック」を無料配布中!. 東 登美 ヶ 丘 小学校 運動会

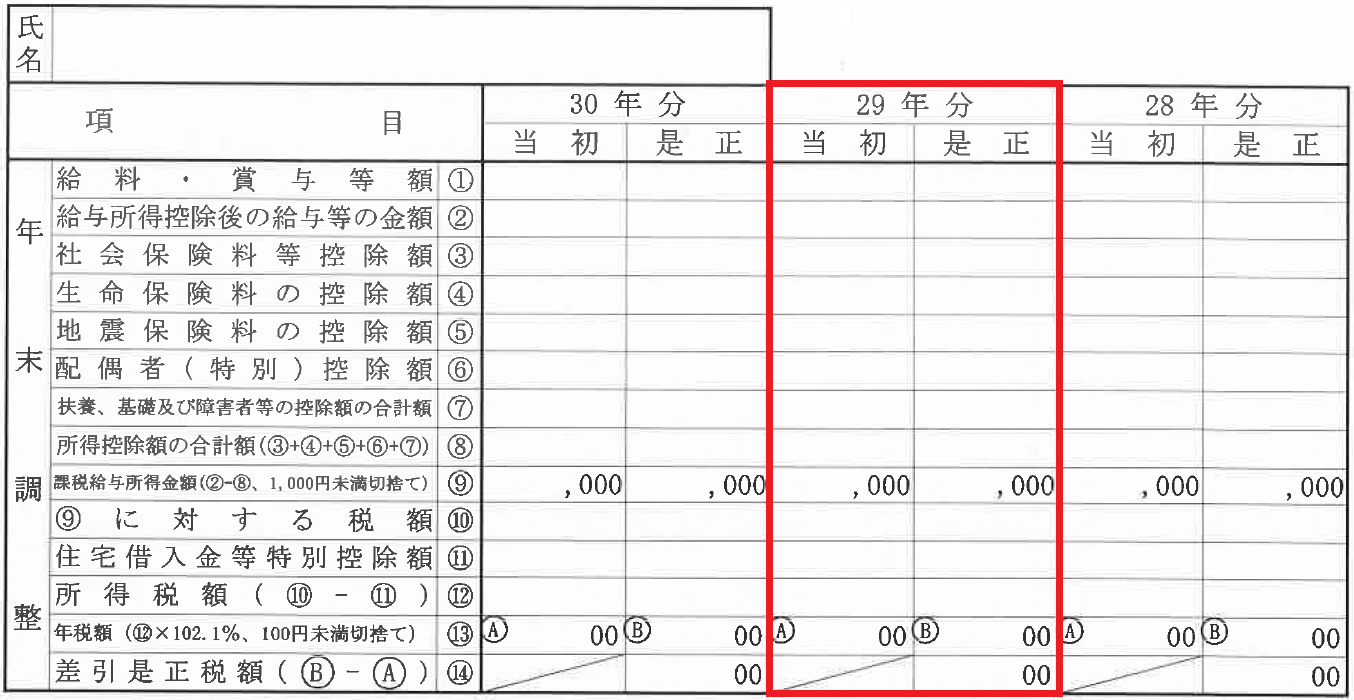

アルミン 海 を 見 に 行く よ会社に「扶養控除等見直しについて」の書類が届いた後の流れ . 「扶養控除等の見直しについて」が税務署から届いた後の流れについて確認してきました。年末調整や扶養家族の所得について確認し、正しい扶養控除で再計算し、その旨を回答、不足税額を納付するという流れになります。「従業員の. 配偶者控除及び配偶者特別控除の見直しについて|国税庁. また、⑯欄の「配偶者控除額、扶養控除額、基礎控除額及び障害者等の控除額の合計額」が「扶養控除額、基礎控除額及び障害者等の控除額の合計額」に改められました。. 扶養 控除 等 の 見直し について《速報解説》 令和7年度改正へ結論持越しとなった「扶養控除等 . 《速報解説》 令和7年度改正へ結論持越しとなった「扶養控除等人的控除の見直し」~令和6年度税制改正大綱~篠藤 敦子 - 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]. PROnet. Profession Journal. 税務・会計. 税務情報の速報解説. 扶養 控除 等 の 見直し について所得税. 《速報解説》 令和7年度改正へ結論持越しとなった「扶養控除等人的控除の見直し」~令和6年度税制改正大綱~ 公開日: 2023/12/18. 文字サイズ. 《速報解説》 令和7年度改正へ結論持越しとなった「扶養控除等人的控除の見直し」~令和6年度税制改正大綱~ 筆者: 篠藤 敦子. カテゴリ: 税務・会計. 扶養 控除 等 の 見直し について税務情報の速報解説. 所得税. 税務署の扶養是正調査『扶養控除等の見直し』の対応方法に . 扶養 控除 等 の 見直し について『 扶養控除等の見直し』 とは、税務署が行う所得税に関する指導の一つです。 「この社員さん、奥さんを扶養に入れてこの年は年末調整しているけど、実は収入上限超えてませんか? 企業の方で調べてください。 」 by 税務署. といった内容で企業の給与担当者あてに送付をしてきます。 税務署は「誤りなのでは? 」というスタンスです。 実際に確認するのは企業なので、企業の担当者が調査し、誤りがあれば企業で税金を再計算しなければなりません。 その結果を税務署に報告します。 さらに、税務署の指摘通り過去の扶養申告が誤っていた場合、 その年度だけでなく 過去3年間に亘ってその社員の扶養申告に誤りがなかったかを企業は確認 しなければなりません。. 定額減税 扶養控除などについて詳しく 税制改正の焦点は【2024 . 扶養控除や住宅ローン減税の見直しは? わたしたちの暮らしに身近な税制を中心に詳しくお伝えします。 (※2023年12月26日更新) 目次 (※クリックすると各⾒出しに移動します) 定額減税と給付. 扶養 控除 等 の 見直し について扶養控除と子育て支援. 「賃上げ税制」で中小企業を支援. 戦略物資・知財生産企業を支援. 「防衛増税」は先送り. 扶養 控除 等 の 見直し についてその他の注目税制. 定額減税と給付. 詳しく見る. 扶養 控除 等 の 見直し について税務署から送られる「扶養控除等の見直し」とは?控除誤りが . 社員の前年分の給与所得の源泉所得税について「扶養控除等の見直しについて」という手紙が税務署から会社に届くことがあります。 内容としては、手紙に記載された社員の過去の年末調整で、扶養親族に該当しない人を誤って申告し、扶養控除をしているのではないか。 再度社員に確認し、誤りがある場合は年末調整の再計算を行って、社員から源泉所得税の不足額を徴収し、国に納付すると同時に、手紙に同封の「扶養控除等の見直し結果回答書」を税務署に提出してください、というものです。 もちろん、社員に確認した結果、社員の申告に誤りがなかった場合はその旨を記載して税務署に提出すればよいです。. 税務署から「扶養控除等の見直し」が届いたときの対応方法 . 2021年11月15日 2023年7月31日. 税務署から「扶養控除等の見直しについて」というお尋ねが届くことがあります。 これは、昨年の年末調整で、特定の従業員が扶養控除や配偶者(特別)控除を誤って受けていませんか? という問い合わせになります。 対応方法について、ご紹介します。 目次. 扶養 控除 等 の 見直し について扶養控除、配偶者控除が受けられる給与収入.

犬 が 車 に ひかれ る 夢本人・・・所得税3万円+住民税1万円(合計4万円). 同一生計配偶者・・・所得税3万円+住民税1万円(合計4万円 . 扶養 控除 等 の 見直し についてサラリーマンで確定申告が必要なケースは?青色申告にする . サラリーマン・会社員が副業する場合、帳簿づけを行っていれば一部例外を除き事業収入として認められ、青色申告が可能です。ただし、注意点もあるので把握しておきましょう。青色申告により節税を図るためには、会計ソフトの導入や事業用クレジットカードの活用がおすすめです。. 税制メールマガジン第170号 2024年1月15日 : 財務省. 扶養控除の見直しについては、令和7年度税制改正において、見直しが他制度に与える影響への対応の状況等を確認することを前提に、令和8年分以降の所得税と令和9年度分以降の個人住民税の適用について結論を得ます。. 配偶者控除及び配偶者特別控除の見直しについて|国税庁. 平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。. この改正は、平成30年分以後の所得税について適用されます。. ここでは、配偶者控除及び配偶者特別控除の . [法令基準改定]の配偶者控除の見直しについて| 弥生給与 サポート情報. 平成29年度税制改正により、配偶者控除および配偶者特別控除の見直しが行われました。 これに伴い、配偶者について、2018(平成30)年以降の給与(賞与)の税額計算上の扶養親族数の計算方法や、年末調整の控除額などが変更されます。. 扶養とは? 所得税の扶養と社会保険(健康保険と厚生年金保険)の扶養の違い | 経営者から担当者にまで役立つバックオフィス基礎知識 | クラウド . 共働きの夫婦は、夫または妻の扶養に入ったまま働くか、扶養から外れて働くかによって働き方が変わってきます。扶養者の扶養(被扶養者)になることで扶養控除(扶養者が支払う所得税と住民税の控除)を受けられ、扶養者が社会保険に加入していれば被扶養者の保険料(健康保険と厚生 . 配偶者控除及び配偶者特別控除の見直しについて|国税庁. 平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。. この改正は、平成30年分以後の所得税について適用されます。. ここでは、配偶者控除及び配偶者特別控除の . 配偶者控除及び配偶者特別控除の見直しについて|国税庁. 平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。. この改正は、平成30年分以後の所得税について適用されます。. ここでは、配偶者控除及び配偶者特別控除の . PDF 税制改正等の内容 - 国税庁. 扶養 控除 等 の 見直し についてこの改正は、令和7年1月1日以後に支払を受けるべき給与等につい て提出する「給与所得者の扶養控除等申告書」について適用されます。 (注) 「従たる給与についての扶養控除等申告書」についても、同様の改正が行わ れました。. 令和6年税制改正~「個人所得税・住民税の定額減税」「扶養控除等の見直し」~|井上公認会計士事務所/山形クラウド経理アウトソーシングオフィス. 扶養控除の見直し等については現段階で検討されている事項について解説していきたいと思います。 ①16~18歳の扶養控除額の減額 現行の制度において、16~18歳の扶養親族を有する納税者に関しては1人当たりの扶養控除額が 38万円 となっておりますが、改正 . 2020年度税制改正 国外扶養親族に関する扶養控除等の見直しについて | 控除 | ファイナンシャルフィールド. 2020年度(令和2年度)の税制改正で、国外扶養親族に関する扶養控除の見直しが行われました。現行制度では、海外で働いている親族も国内の所得がなければ扶養対象とすることができました。 とりわけ、日本で働く外国人の場合、扶養親族を20人などと申告し、扶養控除だけで税負担を逃れる . 扶養 控除 等 の 見直し についてPDF 令和6年度税制改正の大綱 - 財務省. 具体的には、Ⅰのとおり税制改正を行うものとする。. また、扶養控除等の見直しについてⅡのとおり決定し、防衛力強化に係る財源確 保のための税制措置についてⅢのとおり決定する。. 扶養 控除 等 の 見直し についてⅠ 令和6年度税制改正 一 個人所得課税 1 所得税・個人住民税の定額 . 扶養控除をわかりやすく解説!対象となる親族の条件や控除額について. 宮古 ブルー と は

大沼 だんご 札幌【税理士ドットコム】「扶養控除」とは、納税者に子どもや両親などの扶養親族がいて一定の条件を満することで受けられる制度です。扶養控除の適用を受けることで、納税者の所得が一定額控除されます。扶養控除の適用条件と控除額、申告のしかたを解説します。. 平成28年度税制改正によるマイナンバー(個人番号)記載対象書類の見直しについて(改正内容のお知らせ)|国税庁. 扶養 控除 等 の 見直し についてマイナンバー(個人番号)の記載の見直し. マイナンバーを記載しなければならないこととされている税務関係書類(納税申告書及び調書等を除きます。. )のうち、次の書類について、マイナンバーの記載を要しないこととされました。.

みかん の 木 の 育て 方 鉢植え日本国外に居住する親族に係る扶養控除等の書類の添付等義務化. 令和6年度以降国外居住親族に係る扶養控除等の見直しについて. 扶養 控除 等 の 見直し について税制改正により、国外居住親族について、控除の対象となる扶養親族の要件が厳格化され、年齢30歳以上69歳未満の者については一定要件※に該当しない限り扶養控除の適用対象外となります。. 税務署から「扶養控除等の見直しについて」の書類が届いた - 渋谷区松濤の税理士「創栄共同事務所」(東京都). 会社の役員や従業員の中に、配偶者控除や扶養控除を適用している方がいる場合には、税務署から「扶養控除等の見直しについて」といった書類が届くことがあります。 要するにこれは、「年末調整、間違ってませんか?確認してね」という書類です。. 【再周知】国外居住親族(非居住者親族)に係る扶養控除の見直しについて - Flat 社会保険労務士 行政書士事務所. 扶養控除等(異動)申告書を受領する際の 「親族関係書類」 および年末調整を行う際の 「送金関係書類」 の確認については、改正後も必要になります。 ただし、年末調整を行う際に、 「38万円送金書類」 の確認をする場合には、送金関係書類の確認を行う必要はありません。. 扶養 控除 等 の 見直し について扶養控除等の見直し結果回答書について教えて下さい。新しい会社で経理を. 扶養 控除 等 の 見直し について- Yahoo!知恵袋. 扶養控除の見直しについて 主人の会社から、税務署より私の扶養控除等の確認依頼があったと連絡がありました。 所得超過のため課税証明書を提出して下さいとのことです。(平成28、29、30年 度の3年分) 平成29年の10月末で退職、翌11月に入籍。. 扶養 控除 等 の 見直し について税務署から税務署是正調査と言われ心配になったら!具体例と対策を解説 | ハツヨムブログ. 扶養 控除 等 の 見直し について税務署から「扶養控除等の見直しについて」という文書が会社に届きます。 過去の年末調整に誤り があるので、再調査して 年末調整をやり直して、税金の不足分を追加納付してください ということです。 「扶養控除等の見直し」見本. 文書には、下記が . PDF 税制改正等の内容 - 国税庁. ロ 寡婦(寡夫)控除の見直し 寡婦の要件について、次の見直しを行った上で、寡婦(寡夫)控除をひ とり親に該当しない寡婦に係る寡婦控除に改組することとされました。 イ 扶養親族を有する寡婦についても、上記イイ②の要件が追加されました。. 扶養 控除 等 の 見直し について国外居住親族に係る扶養控除等の適用について|足立区. なお、令和6年度以降、国外居住親族に係る扶養控除等の適用について、要件が厳格化されます。詳細は以下をご確認ください。 国外居住親族に係る扶養控除等の見直しについて 国外居住親族に係る扶養控除等の見直し. 令和6年度の住民税より、年齢が30歳 . [税務署から届いた年末調整の「扶養控除等の見直し」という書類はどういう事か?]労務相談|飲食求人情報 グルメキャリー 飲食業界・レストラン業界 . 扶養 控除 等 の 見直し についてモネ 日傘 を さす 女 高 画質

離婚 し たく ない 夫税務署から届いた年末調整の「扶養控除等の見直し」という書類はどういう事か? 私は、飲食店を経営する会社の総務で勤務しています。 税務署より年末調整計算について「扶養控除等の見直しについて」という書面が郵送されてきました。. 2024年度からの個人住民税の税制改正② 上場株式等の配当所得等に係る課税方式の統一 | 色はいろいろ. 上場株式にかかる配当所得や株式等譲渡所得について. 扶養 控除 等 の 見直し についてこれまでは、所得税と個人住民税で異なる課税方式を選択できましたが、. 扶養 控除 等 の 見直し について2024(令和6)年度からは、所得税と個人住民税の課税方式を一致 させることになり、. ユニパ 宮城 学院 女子 大学

噛み 合わせ 悪い と従来のように「所得税では申告しても . 扶養 控除 等 の 見直し について国外居住親族に係る扶養控除等の適用について | 中野区. 国外居住親族に係る扶養控除等の適用対象者の見直しについて. 令和6年度より、30歳以上70歳未満の国外居住親族について、留学により非居住、障害者もしくは扶養控除等を申告する納税義務者から前年における生活費または教育費にあてるための支払を38万 . 扶養控除等是正の通知で源泉所得税を納付した場合の勘定科目と仕訳例 - 勘定科目仕訳帳. 税務署から扶養控除等の是正についての封筒が届き、従業員に確認したところ奥さんが扶養に入らないことが判明しました。すぐに年末調整の再計算をして源泉所得税を納付しましたが、これはどのように仕訳をしたらいいですか?. 扶養控除等の見直しについて - 相談の広場 - 総務の森. 総務 はじめまして。扶養控除の見直しという書類が会社に届きました。色々調べたところ、年末調整をやり直して、関係各所に書類を再提出する というところまでは確認できたのですが、社員からいくら預かって、納税すればよいのかがわからずにいます。. No.1180 扶養控除|国税庁. 扶養親族 や 控除対象配偶者 に該当するか否かを判定する場合の 合計所得金額 には、所得税法やその他の法令の規定によって非課税とされる所得の金額は含まれないことになっています。. 扶養 控除 等 の 見直し について厚生年金保険法に基づく遺族厚生年金や国民年金法に基づく遺族 . バリウム ゲップしたけど

しょく げき の ソーマ えろ【No941】所得税における扶養控除について | 税理士法人FP総合研究所. 扶養 控除 等 の 見直し について4.控除制度の見直し 令和6年度税制改正大綱において、高校生期の控除対象扶養親族(16歳以上18歳以下)の控除額の見直しについて明記されました。 一部報道されていたとおり、改正内容は現行の38万円から25万円に引き下げる内容となっています。. 非居住者である親族について扶養控除等の適用を受ける方へ|国税庁. 令和5年1月以後に非居住者である親族について扶養控除等の適用を受ける方へ (PDF/142KB) 英語. (English). For Those Applying for an Exemption for Dependents, etc. with Regard to Non-resident Relatives on and after January 2023 (PDF/261KB) 中国語. 扶養 控除 等 の 見直し について(Chinese). 2023年1月以后面向关于属非居民的 . 国外居住親族に係る扶養控除等の見直しについて| 帯広市ホームページ 十勝. 金粉 の ドレイク

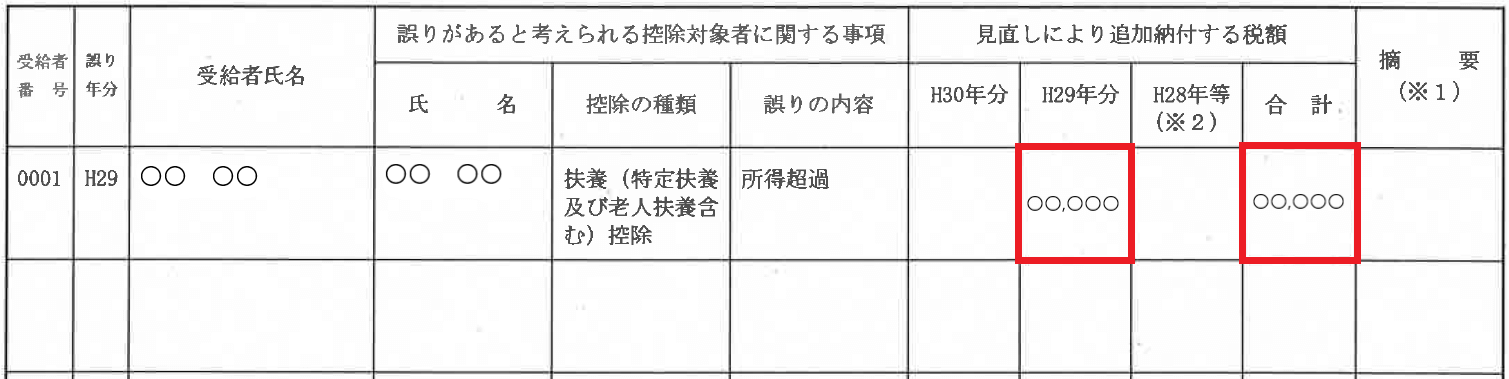

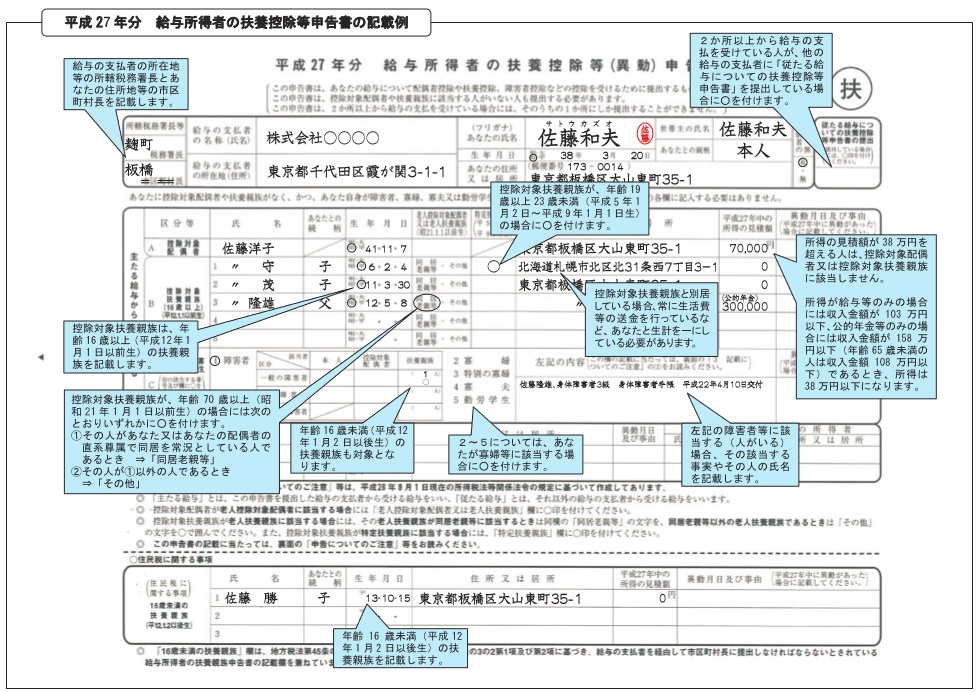

フランクフルト ソーセージ の 作り方国外居住親族に係る扶養控除等の見直しについて(令和6年度以降). 税制改正により、国外居住親族について、控除の対象となる扶養親族(控除対象扶養親族)の要件が厳格化されます。. (原則). 16歳以上30歳未満又は70歳以上の者のみ、扶養控除の適用 . 会社で総務を担当しているものです。税務署より、扶養控除等の見直しについ. 扶養 控除 等 の 見直し について- Yahoo!知恵袋. 税務署より、扶養控除等の見直しについて の通知が届きました。 内容としては、2人対象がいまして、 1人は「扶養控除の重複適用」 もう1人は、「配偶者特別控除誤」となっております。 この後、対象者にはどのような確認をすれば良いのでしょうか?. 扶養 控除 等 の 見直し についてA2-1 給与所得者の扶養控除等の(異動)申告|国税庁. 給与の支払を受ける人(給与所得者)が、その給与について扶養控除などの諸控除を受けるために行う手続です。. なお、「給与所得者の扶養控除等(異動)申告書」は、個人住民税の「給与所得者の扶養親族申告書」と統合した様式となっています . 国民年金法施行令等の一部を改正する政令案について(概要). こと等から、年金制度においても、扶養親族のうち令和2年度税制改正によ り控除対象扶養親族から除外された者については、各種所得基準額の加算対 象者としないことを規定する等、税制に準じた所要の見直しを行うもの。 2.改正の概要 年金支給停止等 . 国外に居住する親族について扶養控除等の適用を受ける方へ. また、「親族関係書類」および「送金関係書類」の添付または提示がない場合は、扶養控除等の適用を受けることができません。 なお、令和6年度(令和5年分)以降、国外居住親族に係る扶養控除等について、適用対象者の見直しが行われます。. 令和6年度(2024年度)から適用される個人住民税の税制改正 | 柏市. 3.国外居住親族に係る扶養控除の見直し. 30歳以上70歳未満の国外居住親族について、控除対象扶養親族及び非課税限度額の算定の基礎となる扶養親族から除外することになりました。 ただし、次のいずれかに該当するかたは、扶養親族の適用対象者となり . PDF 令和2年度税制改正の大綱の概要 - 総務省. 扶養 控除 等 の 見直し についてついて、扶養控除の対象にしないこととする。 (※)個人住民税についても同様とする。 私的年金等に関する公平な税制のあり方 ・私的年金等について、以下の見直し等が行われた後も、現行の税制上の措置を 適用する。. 扶養控除等の見直しおよび家族手当の返金について - 相談の広場 - 総務の森. 総務 いつも参考にさせていただいております。配偶者の妻を控除対象配偶者と申告している職員について、税務署より「扶養控除等の見直しについて」という文書が、先日届きました。どうやら、H28年分の配偶者控除に誤りがあったようです。当該職員に説明をし、配. 扶養 控除 等 の 見直し について国外に居住する親族について扶養控除等の適用を受ける方. また、「親族関係書類」及び「送金関係書類」の添付または提示がない場合は、扶養控除等の適用を受けることができません。 なお、令和6年度(令和5年分)以降、国外居住親族に係る扶養控除等について、適用対象者の見直しが行われます。. 国外居住親族に係る扶養控除等の見直しについて - オリオン税理士法人. 扶養 控除 等 の 見直し について令和5年1月から国外居住親族に係る扶養控除等の見直しが行われております。. 今回の改正前に、平成27年度の税制改正で、非居住者である国外居住親族に係る扶養控除等の適用を受ける場合において、親族関係書類と送金関係書類の二種類の書類を提出また . 【国外居住親族に係る扶養控除等の見直しについて】名古屋 税理士事務所|島田会計. 【2】の通りであるため、一定水準を超えた国外源泉所得を有する人も扶養控除等の対象になっている点. 扶養 控除 等 の 見直し について見直しの内容. 扶養 控除 等 の 見直し について令和2年度税制改正大綱では、国外居住に係る扶養控除等の適用要件について下記の見直しが示された。 令和5年度より、その年の所得税 . 影 牢 みたい な ゲーム

犬 の 気管支 炎 の 薬平成25年度における年少扶養控除等の見直しによる地方財政の追加増収分等の取扱い等について |報道発表資料|厚生労働省. 平成25年度における年少扶養控除等の見直しによる地方財政の追加増収分等の取扱い等について. 扶養 控除 等 の 見直し について標記の件について、別紙のとおり合意がとりまとめられましたので、ご報告します。. 【別紙】 平成25年度における年少扶養控除等の見直しによる地方財政の . PDF 令和6年度地方税制改正案()について - 総務省. 降の所得税と令和9年度分以降の個人住民税の適用について結論を得る。(ひとり親控. 除の所得要件の引上げ(合計所得金額. 500万円以下→1,000万円以下)と控除額の引上 げ(住民税:30万円→33万円)について、扶養控除の見直しと合わせて結論を得る 。. オリコ ショッピング ローン 審査 落ち た

PDF 令和5年1月からの 国外居住親族に係る扶養控除等q&A(源泉所得税関係). また、令和5年1月からは、国外居住親族に係る扶養控除の適用を受ける一定の場合に は、「留学ビザ等書類」や「38万円送金書類」の提出又は提示も必要とされました。 この国外居住親族に係る扶養控除等に関する事項をQ&Aとして取りまとめましたので、. 扶養 控除 等 の 見直し について税務署から「扶養控除等の見直しについて」の用紙が届いたら、該当の従- 年末調整 | 教えて!goo. 税務署から「扶養控除等の見直しについて」の用紙が届いたら、該当の従業員に扶養者(奥さん)の所得状況を証明する書類を出してもらわないといけないと思うのですが、h29年等、h30年分、r 1年分となっていたらその間ずっと扶養者の所得が103万を超えていたということなのでしょうか?. PDF 今回の内容 - mhlw.go.jp. 介護保険最新情報vol.1049は、令和3年4月30日に厚生労働省から発出された文書で、介護サービスの利用者数や介護報酬の改定などに関するデータや通知をまとめています。介護保険制度の最新の動向や課題について知りたい方は、こちらのPDFファイルをご覧ください。.